Malgré l’avis très critique du Conseil d’Etat, le dispositif des flexi-jobs s’apprête à franchir une nouvelle étape. Le gouvernement compte bien étendre ce régime à tous les secteurs d’activité et de revoir les règles encadrant la rémunération et la fiscalité. Une évolution intéressante pour les employeurs et les travailleurs.

Le flexi-job en quelques mots

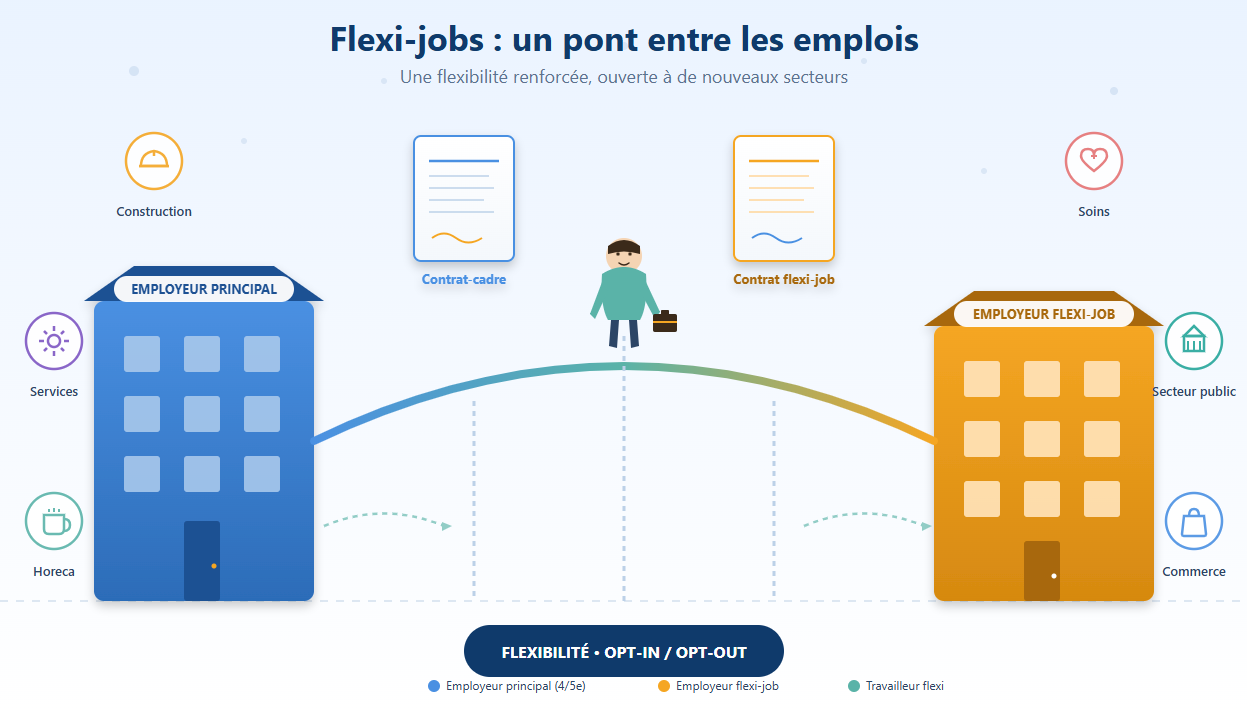

Le flexi-job offre à un travailleur la possibilité de cumuler une activité secondaire chez un autre employeur, avec un traitement social et fiscal financièrement très intéréssant. Trois profils peuvent y prétendre :

- les salariés occupés à 4/5e temps minimum chez un autre employeur ;

- les pensionnés, sans exigence d’activité préalable.

- Les prépensionnés moyennant le respect de certaines conditions

Le mécanisme repose sur une double contractualisation : un contrat-cadre, qui pose les règles générales de la collaboration, et un contrat de travail flexi-job, signé à chaque mission concrète.

Quels secteurs sont concernés actuellement ?

À leur création en 2015, les flexi-jobs étaient circonscrits à l’Horeca. Au fil du temps, le législateur a ouvert le dispositif à d’autres champs d’activité : services, commerce, ainsi qu’à certains métiers de proximité.

La réforme du 1er janvier 2024 a marqué l’élargissement le plus significatif à ce jour, avec l’élargissement a plusieurs secteurs d’activités.

La liste complète des secteurs dans lesquels les flexi-jobs sont autorisés est tenue à jour sur la page Champ d’application des Instructions administratives.

Désormais, le gouvernement veut généraliser le système à l’intégralité des secteurs, qu’ils relèvent du privé ou du public, sous réserve des règles régissant les professions réglementées, y compris certaines missions liées aux soins.

Cette généralisation préserverait toutefois la logique d’opt-out, ce qui implique que :

- chaque secteur conserve la faculté d’interdire ou de plafonner le recours aux flexi-jobs ;

- le dialogue social sectoriel garde un rôle central.

Quelles évolutions pour le flexi-salaire ?

Actuellement, le flexi-salaire obéit à une règle rigoureuse : il ne peut excéder 150 % du salaire minimum de base de la fonction ou du RMMMG, primes, indemnités et avantages compris.

Le gouvernement entend ajuster cette règle pour la rendre plus souple et plus séduisante. À terme, le plafond de 150 % serait déterminé uniquement à partir du salaire minimum de base. Les primes et compléments en seraient retranchés, pour autant qu’ils découlent d’obligations légales ou réglementaires.

À noter : le gouvernement souhaite par ailleurs relever sensiblement le salaire horaire maximum dans l’Horeca. Le montant forfaitaire grimperait de 11,64 euros à 21 euros de l’heure.

Quel régime fiscal pour les revenus du flexi-jobber ?

Les rémunérations issues d’un flexi-job demeurent exonérées d’impôt et de précompte professionnel, dès lors qu’elles sont assujetties à la cotisation patronale spéciale de 28 %.

- Pour l’exercice 2026, le plafond fiscal pour les flexi-jobbers non pensionnés est de 18 440 euros. Au-delà, la part excédentaire est taxée comme un revenu professionnel classique.

- Pour les prépensionné, la limite de revenus est établie à 8.121 euros par an depuis le 1er janvier 2026.

- Quant aux pensionnés, ils ne sont soumis à aucun plafond fiscal annuel propre aux flexi-jobs ; en principe, leurs revenus restent donc intégralement exonérés.

Vers un assouplissement de certaines conditions ?

À l’heure actuelle, le flexi-job s’accompagne de contraintes d’occupation strictes : interdiction de l’exercer chez un employeur lié et règles de cloisonnement entre intérim et flexi-job.

Plusieurs aménagements ciblés ont été annoncés :

- Un travailleur à temps plein pourrait être engagé en flexi-job au sein d’une entreprise liée. Concrètement, vous pourriez recourir à un flexi-jobber dont l’emploi principal s’exerce dans une société du même groupe.

- Sur un même trimestre, un intérimaire pourrait être mobilisé par une même agence à la fois comme intérimaire et comme flexi-jobber, chez des utilisateurs différents.

- Pour les pensionnés, le trimestre de référence basculerait du trimestre T-2 au trimestre T.

Un bilan du dispositif est-il prévu ?

Oui. Un an après l’entrée en vigueur du texte, les commissions paritaires devront remettre au ministre de l’Emploi une évaluation portant sur l’usage des flexi-jobs dans leur secteur. Cet état des lieux examinera notamment le volume horaire presté par les flexi-jobbers ainsi que les conditions de sécurité sur le lieu de travail.

Quand ces changements prendront-ils effet ?

Le 30 avril 2026, le Conseil des ministres a validé en deuxième lecture un avant-projet de loi rassemblant diverses modifications relatives aux flexi-jobs. Le texte doit encore franchir l’étape parlementaire et faire l’objet d’une publication au Moniteur belge avant que ses dispositions ne deviennent applicables.

Cela étant dit

Il convient de rappeler que l’extension annoncée à l’ensemble des secteurs ne se traduira pas par une autorisation généralisée et uniforme. Le mécanisme d’opt-out laisse une marge de manœuvre importante aux partenaires sociaux : certaines commissions paritaires durciront les règles d’accès et préciseront les fonctions pour lesquelles le recours au flexi-job sera permis, d’autres pourraient écarter le dispositif. L’entrée en vigueur de la loi ne marquera donc pas la fin du processus, car il restera à attendre que la concertation sectorielle aboutisse et que les accords trouvés soient retranscrits dans les conventions collectives, avant que les nouvelles règles ne produisent leurs effets concrets sur le terrain.

Laisser un commentaire